大家对于增值税加计抵减政策应该并不陌生。今年,财政部和税务总局接连公布了一系列相关税收政策,其中包括生产性服务业纳税人可按照当期可抵扣进项税额加计5%抵减应纳税额,生活性服务业纳税人可按照当期可抵扣进项税额加计10%抵减应纳税额,集成电路企业更是享受了当期可抵扣进项税额加计15%抵减应纳税额的优惠政策。最近,更是公布了关于先进制造业企业增值税加计抵减政策,下面是对该政策的解读及实操指南。

一、政策文号

2023年9月3日发布的《财政部 税务总局关于先进制造业企业增值税加计抵减政策》(财政部 税务总局公告2023年第43号)政策原文地址:https://fgk.chinatax.gov.cn/zcfgk/c102416/c5212095/content.html

二、先进制造企业应当符合的条件

企业资质:国家高新技术企业。

所属行业:制造业。

具体条件如下:

1.要求在高新技术企业认定管理工作网(http://www.innocom.gov.cn/)上填报的“所属行业”属于《国民经济行业分类》(GB/T 4754—2017)中“制造业”门类(C门类)。

2.企业从事制造业业务相应发生的销售额合计占全部销售额比重50%(不含)以上。

纳税人类别:一般纳税人

三、政策时效

2023年1月1日至2027年12月31日。

四、允许加计抵减的要求

允许按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

计算公式:

当期加计抵减额=当期符合规定可抵扣的进项税额*5%

五、不得加计抵减的要求

1.按现行规定不能抵扣的进项税额,不得加计抵减。

2.已经计提的加计抵减,如果进项税额作转出了,那么在当期也要相应调减加计抵减额。

3.出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得加计抵减额。(针对不得加计抵减的进项税能划分出来的情况)

4.企业兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:(针对不得加计抵减的进项税无法划分出来的情况)

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

六、计算方法

1.抵减前应纳税额=0,当期可抵减加计抵减额作为留抵结转下期抵减;

2.抵减前应纳税额>当期可抵减加计抵减额>0,当期可抵减加计抵减额冲减本期应纳税额。

3.当期可抵减加计抵减额>=抵减前的应纳税额>0,先用可抵减加计抵减额抵减应纳税额,余额结转下期继续抵减。

举个例子:

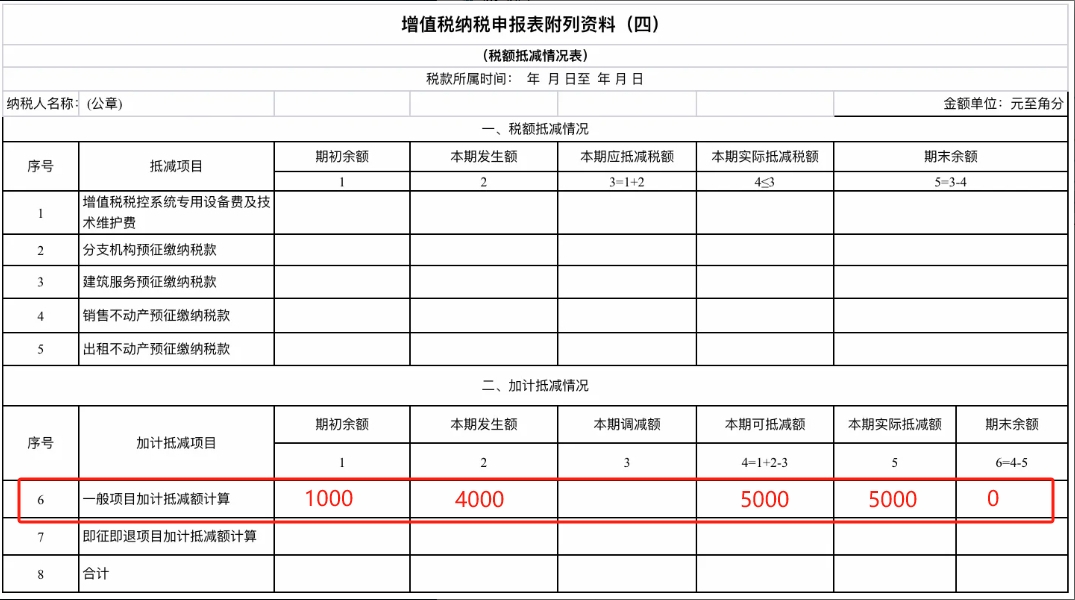

1.A先进制造企业9月份增值税应纳税额0元,当期可抵减加计抵减额1000元,可加计抵减期末余额为1000元。

2.A先进制造企业10月份增值税应纳税额为15000元,当期可抵减加计抵减额为4000元,抵减后本期应纳税额为15000-4000(本期)-1000(上期留抵)=10000元。

3.A先进制造企业11月份增值税应纳税额为4000元,当期可抵减加计抵减额为6000元,抵减后本期应纳税额为0元,可加计抵减期末余额为2000元。

七、其他规定

1.单独核算。企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。建议企业设置备查账,备查登记加计抵减额的变动情况。

2.不能叠加享受。企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

3.先备案再享受,资料留存备查。根据《工业和信息化部办公厅关于2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅财函〔2023〕267号)通知要求,符合条件的先进制造企业应先在高新技术企业认定管理工作网,进入相应模块进行申报,生成纸质文件并加盖公章后报地方工信部门备案,入到名单中。名单采取“真实发生、自行判别、申报享受、相关资料留存备查”的申请方式。

八、加计抵减如何做账

接上面1-2例子:假如企业10月销项税为95000元,进项税80000元,应纳税额为15000元,计提可抵减加计抵减额即为4000元。则账务处理如下:

9月份计提时:

借:应交税费—应交增值税(进项税额加计抵减额)1000

贷:其他收益 1000

10月份计提时:

借:应交税费—应交增值税(进项税额加计抵减额)4000

贷:其他收益 4000

11月份缴税时:

借:应交税费--未交增值税 15000

贷:银行存款 10000

贷:应交税费—应交增值税(进项税额加计抵减额) 5000

九、税表中加计抵减如何申报

按照税务通知要求,纳税人应在年度首次确认适用加计抵减政策时,通过电子税务局或前往办税服务厅提交加计抵减声明。

企业填写税表时,在“增值税及附加税费申报表附列资料(四)表”中,“二、加计抵减情况”下面,根据当期进项税额,计算当期可加计抵减金额,填在“本期发生额”;若当期存在加计抵减额的进项税额转出情况,应计算加计抵减调减额,填在“本期调减额”中。

接上面1-2案例,税表填写如下:

在当前的经济形势下,该系列政策为企业带来了实实在在的减负。通过上面的政策解读和实操,希望本文能为相关企业解惑,并顺利享受到政策红利。